Các mức đóng bảo hiểm nhân thọ tại Bảo Việt Nhân Thọ

1. Các mức thời gian đóng bảo hiểm nhân thọ

Các sản phẩm của Bảo Việt Nhân thọ đưa đến sự linh hoạt về thời gian hợp đồng như:

- Thời hạn đóng phí bằng thời gian Hợp đồng

Ví dụ: Trường hợp khách hàng tham gia bảo hiểm có thời hạn trong 10 năm thì được lựa chọn hình thức đóng phí bảo hiểm liên tục và đều đặn trong vòng 10 năm đó với các định kỳ như tháng, quý và năm đã quy định trong hợp đồng bảo hiểm.

- Thời hạn đóng phí ngắn hơn thời hạn hợp đồng

Khách hàng có thể lựa chọn hình thức chỉ đóng phí một lần duy nhất ngay từ khi bắt đầu hợp đồng bảo hiểm nhưng được chăm sóc bảo vệ tối đa lên tới 20 năm. Sản phẩm An Phát Cát Tường tích hợp 12 quyền lợi, đóng phí ngắn trong vòng 5 năm, đóng theo định kỳ đã quy định trong hợp đồng với thời hạn bảo hiểm 20 năm.

- Thời hạn hợp đồng là trọn đời

Nhằm tối ưu các quyền lợi của khách hàng, bảo vệ người tham gia bảo hiểm toàn diện trước những rủi ro trong cuộc sống, sản phẩm An Khang Hạnh Phúc mang đến thời hạn hợp đồng trọn đời với thời gian đóng phí chỉ trong vòng 10-20 năm với mức phí bảo hiểm quy định trong mỗi hợp đồng.

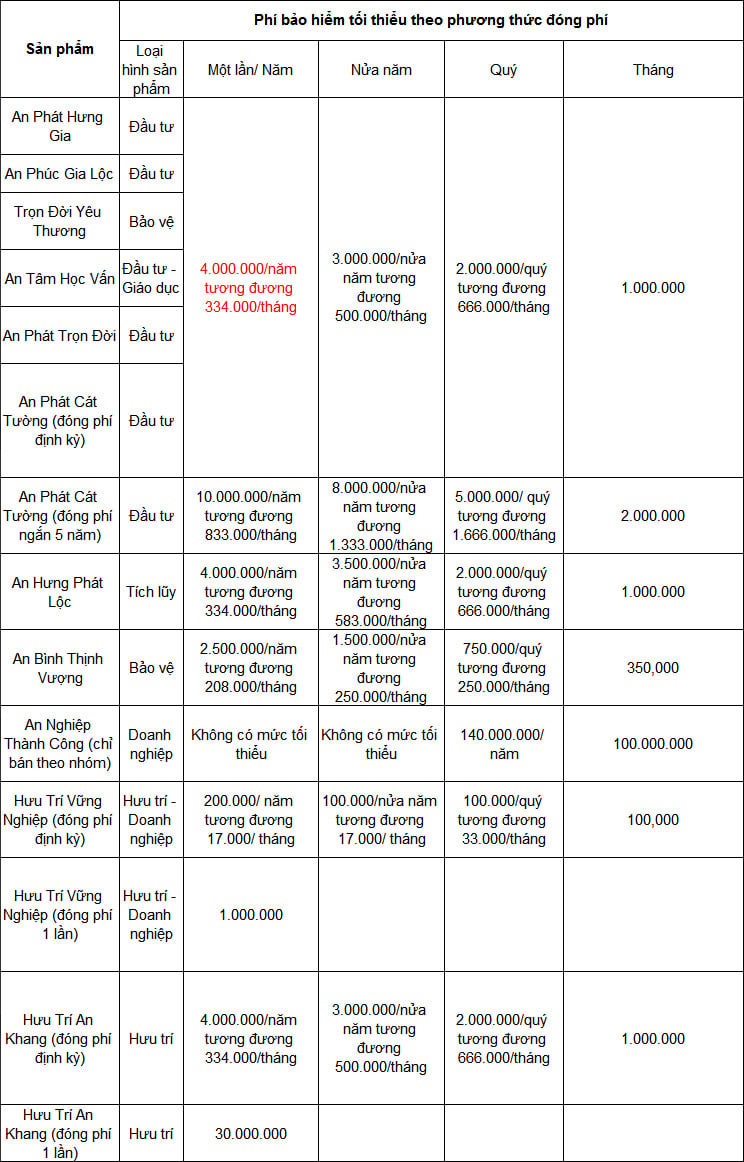

2. Các mức phí đóng bảo hiểm nhân thọ

Bảo Việt Nhân Thọ giới thiệu đến khách hàng Bảng phí bảo hiểm tối thiểu theo phương thức đóng phí định kỳ.

Hiện nay có rất nhiều yếu tố khách quan và chủ quan ảnh hưởng tới mức phí bảo hiểm nhân thọ quy định trong hợp đồng. Khách hàng cần tìm hiểu những yếu tố này để có thể vừa tối ưu chi phí vừa tối ưu được quyền lợi bản thân khi tham gia bảo hiểm nhân thọ.

- Độ tuổi: Hầu hết các sản phẩm bảo hiểm hiện nay thiết kế cho các đối tượng từ 0 đến 65 tuổi. Khách hàng được khuyến khích tham gia bảo hiểm nhân thọ càng sớm càng tốt, càng trẻ chi phí càng thấp. 25 - 45 tuổi là độ tuổi lý tưởng nhất tham gia bảo hiểm, đây là thời điểm bạn có nguồn tài chính vững vàng và gặp ít rủi ro về sức khỏe và tính mạng trong cuộc sống.

- Thời hạn bảo hiểm: Thông thường hợp đồng bảo hiểm có thời hạn bảo hiểm dài có mức đóng phí thấp hơn các hợp đồng bảo hiểm có thời hạn bảo hiểm ngắn hơn dù các yếu tố trong hợp đồng là như nhau.

- Tình trạng sức khỏe hiện tại: Tham gia bảo hiểm lúc còn khỏe mạnh là biện pháp tốt nhất để tối ưu phí đóng bảo hiểm. Tình trạng sức khỏe ảnh hưởng đến khả năng xảy ra các rủi ro về bệnh lý lúc ký hợp đồng nên các công ty sẽ dựa vào đó để hợp lý mức đóng phí bảo hiểm cũng như đánh giá khách hàng có đủ điều kiện để tham gia bảo hiểm nhân thọ hay không. Khách hàng cần trung thực trong quá trình cung cấp thông tin về sức khỏe cho công ty bảo hiểm. Kê khai không trung thực được coi là vi phạm nghĩa vụ cung cấp thông tin theo hợp đồng và có thể ảnh hưởng đến việc được chi trả quyền lợi khi rủi ro xảy ra nếu thông tin kê khai sai lệch là quan trọng và trọng yếu.

- Số tiền bảo hiểm: Số tiền bảo hiểm quy định giới hạn số tiền mà công ty bảo hiểm cần chi trả cho khách hàng khi xảy ra các sự kiện bảo hiểm hoặc khi đáo hạn hợp đồng, kết thúc thời gian bảo hiểm mà không có rủi ro xảy ra.

- Giới tính: Nam giới và nữ giới có sự chênh lệch tuổi thọ nhất định do sự khác biệt trong cơ địa và lối sống của mỗi giới. Vì vậy giới tính được đánh giá là một trong những yếu tố quyết định đến mức đóng phí bảo hiểm.

- Nghề nghiệp, lối sống: Có thể nói mỗi nghề nghiệp đem đến mức độ gặp rủi ro trong cuộc sống là khác nhau. Khi kê khai Giấy yêu cầu bảo hiểm, Khách hàng cũng cần cần kê khai trung thực các thông tin này tương tự như các thông tin về sức khỏe.

Mức phí đóng bảo hiểm nhân thọ không chỉ phụ thuộc vào mỗi sản phẩm, điều khoản hợp đồng mà còn phụ thuộc vào nhiều yếu tố chủ quan đến từ chính người tham gia bảo hiểm.

Để tối ưu được mức phí đóng bảo hiểm nhân thọ, khách hàng nên tìm hiểu về những yếu tố ảnh hưởng đến mức phí đồng thời xây dựng cho mình lối sống tích cực để chọn được sản phẩm bảo hiểm vừa phù hợp với nhu cầu vừa đảm bảo được khả năng tài chính thích hợp.

3. Minh họa mức đóng bảo hiểm nhân thọ tại Bảo Việt Nhân Thọ

Hiện nay tại Bảo Việt Nhân Thọ phát triển nhiều dòng sản phẩm bảo hiểm đáp ứng được nhu cầu đóng phí linh hoạt và phù hợp với khả năng tài chính của từng đối tượng khách hàng.

3.1. Sản phẩm An Phát Khang Hạnh Phúc

Sản phẩm An Khang Hạnh Phúc được xem như một giải pháp Bảo hiểm - Tài chính hoàn hảo của Bảo Việt Nhân Thọ.

Sản phẩm bảo hiểm nhân thọ An Khang Hạnh Phúc là người đồng hành tin cậy luôn bên bạn và gia đình trong hành trình dài của cuộc sống, kiến tạo một cuộc đời khỏe mạnh, thịnh vượng và bình an, chắp cánh cho yêu thương và hạnh phúc thêm đong đầy.

3.1.1. Điều kiện tham gia An Khang Hạnh Phúc

Cùng tìm hiểu những điều kiện và các yếu tố cơ bản để khách hàng có thể tham gia bảo hiểm An Khang Hạnh Phúc.

Tuổi của Người được bảo hiểm

Chương trình cơ bản: 0-65 tuổi

Chương trình Nâng Cao, Cao Cấp: 0-60 tuổi

Thời hạn hợp đồng: Có các mốc 10 năm, 15 năm hoặc 20 năm.

Thời hạn đóng phí

Đóng phí: 10, 15, 20 năm, hoặc

Đóng phí tới khi Người được bao hiểm đạt 55, 60, 65 tuổi

Phí đóng tối thiểu của An Khang Hạnh Phúc được quy định như sau:

3.1.2. Minh họa bối cảnh và mức đóng An Khang Hạnh Phúc

Với thu nhập 25.000.000 đồng/tháng, anh A muốn dành 2.500.000 đồng/tháng (~83.000 đồng/ngày) để bảo vệ tài chính trước rủi ro và tích lũy, đầu tư cho tương lai.

Anh A tham gia An Khang Hạnh Phúc, thông tin như sau:

Với mức tham gia nêu trên, Anh A được nhận các Quyền lợi sau:

3.2. Sản phẩm An Phát Cát Tường

Bảo Việt Nhân Thọ giới thiệu đến khách hàng sản phẩm bảo hiểm nhân thọ An Phát Cát Tường - sản phẩm hướng đến xây dựng một kế hoạch hoàn hảo cho tương lai của chính người tham gia bảo hiểm.

Sản phẩm An Phát Cát Tường được ra mắt trong năm 2019 tích hợp 12 quyền lợi bảo vệ, tích lũy và đầu tư chỉ trong một sản phẩm duy nhất, nhằm mang đến cho khách hàng và gia đình không chỉ là sự bảo vệ về tài chính trước những rủi ro đe dọa tới sức khỏe, tính mạng mà còn là một kênh tích lũy đầu tư đem lại hiệu quả lợi nhuận an toàn.

Bằng những nỗ lực không ngừng nghỉ An Phát Cát Tường được bình chọn là “Sản phẩm Bảo hiểm nhân thọ mới ưu việt nhất Việt Nam năm 2019”, là giải pháp tối ưu cho những quyền lợi của khách hàng.

3.2.1. Điều kiện tham gia An Phát Cát Tường

Cùng tìm hiểu những điều kiện và các yếu tố cơ bản để khách hàng có thể tham gia bảo hiểm An Phát Cát Tường.

- Đối tượng tham gia: Từ 0 đến 65 tuổi và độ tuổi đáo hạn hợp đồng tối đa là 75 tuổi.

- Thời hạn hợp đồng: Có các mốc 10 năm, 15 năm hoặc 20 năm.

- Thời hạn đóng phí: Linh hoạt tùy theo nhu cầu và khả năng tài chính của khách hàng. An Phát Cát Tường triển khai hình thức đóng phí một lần duy nhất cho toàn bộ thời gian bảo hiểm quy định trong hợp đồng. Hoặc khách hàng có thể lựa chọn hình thức đóng phí định kỳ với 2 cách là đóng phí 5 năm cho thời hạn bảo hiểm 10 năm, 15 năm và 20 năm hoặc đóng phí bằng thời hạn hợp đồng

- Phí đóng tối thiểu của An Phát Cát Tường được quy định như sau:

| Định kỳ đóng phí | Thời hạn đóng phí bằng thời hạn bảo hiểm | Thời hạn đóng phí 5 năm | Thời hạn đóng phí 1 lần |

| Phí năm | 4.000.000 | 10.000.000 | 50.000.000 |

| Phí nửa năm | 3.000.000 | 8.000.000 | |

| Phí quý | 2.000.000 | 5.000.000 | |

| Phí tháng | 1.000.000 | 2.000.000 |

Có thể khẳng định rằng khi tham gia An Phát Cát Tường, khách hàng có thu nhập cao hay trung bình, tích lũy nhiều hay thu nhập đều đặn có thể tham gia gói bảo hiểm này với những hình thức đóng phí linh hoạt và được bảo vệ tối ưu nhất trong khả năng tài chính của mình.

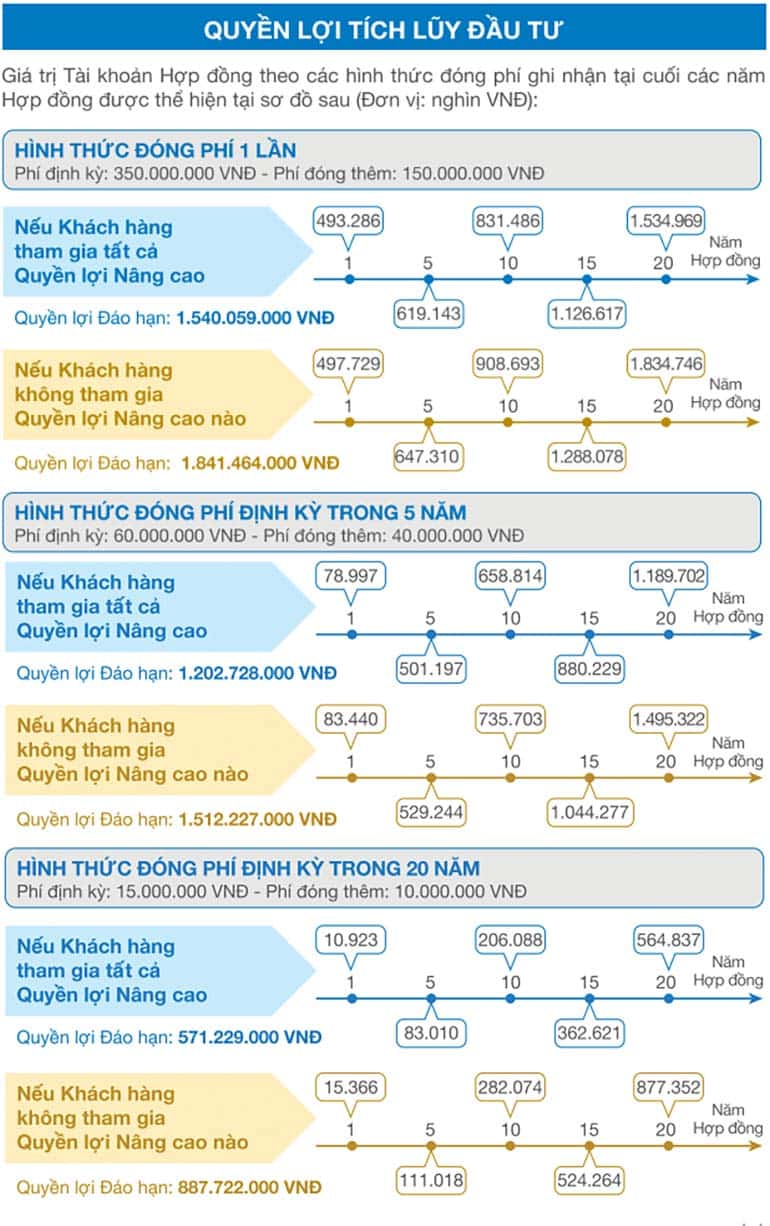

3.2.2. Minh họa bối cảnh và mức đóng An Phát Cát Tường

Đối với sản phẩm An Phát Cát Tường nói riêng và các sản phẩm bảo hiểm nhân thọ khác nói chung, sẽ không có mức đóng phí cụ thể cho từng sản phẩm. Mức đóng bảo hiểm sẽ phụ thuộc phần nhiều vào khả năng tài chính của mỗi cá nhân. Khách hàng chỉ cần trích từ 10-15% tổng thu nhập cá nhân để đóng bảo hiểm nhân thọ, mà vẫn không làm ảnh hưởng đến cuộc sống sinh hoạt thường ngày.

Để hiểu hơn về biểu phí và các quyền lợi của bảo hiểm An Phát Cát Tường, khách hàng có thể tham khảo bảng minh họa sau:

| Khách hàng | Nguyễn Văn A |

| Thời hạn bảo hiểm | 20 năm |

| Giới tính | Nam |

| Quyền lợi tử vong | Cơ bản |

| Tuổi tham gia | 35 |

| Định kỳ đóng phí | Năm |

| Số tiền Bảo hiểm | 1.000.000.000 VNĐ |

| Lãi minh họa | 7% |

| Phí bảo hiểm/ năm | 25.000.000 VNĐ |

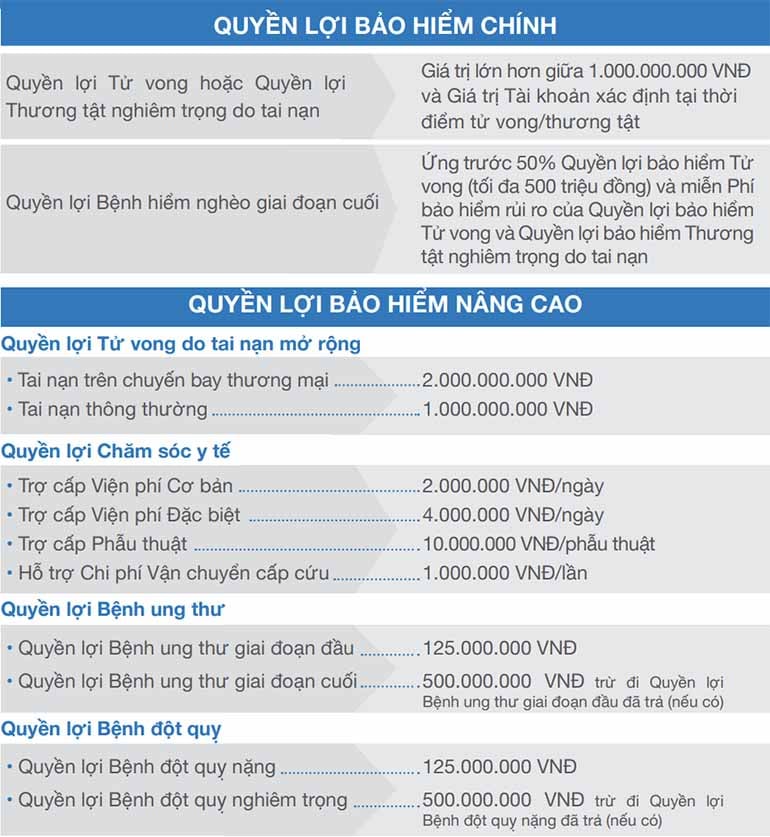

Quyền lợi chính khách hàng nhận được khi đóng biểu phí bảo hiểm An Phát Cát Tường

Đọc thêm:

- Khách hàng được hưởng lợi nhuận từ bảo hiểm nhân thọ như thế nào?

- Nên đóng bảo hiểm nhân thọ nào?